镀锌管系列

稳中求进厚积薄发!中国钢管产业体系现状分析

时间: 2024-04-03 19:39:52 | 作者: 今晚直播的斯诺克比赛是什么

镀锌管系列

2004年我国钢管产量达到世界第一,成为世界上最大的钢管生产国, 2012年以后我国的钢管产量一直占世界钢管总产量的50%以上,其中2015年我国钢管产量达到9827.2万吨,创历史最高水平,我国钢管生产能力处于世界“霸主”地位,有力地支撑了国民经济的快速发展和钢管下业的转型发展。

据国家统计局公布的数据显示,2021年我国钢管产量8513.2万吨,同比下降5.0%,其中,焊管产量5883.2万吨,同比下降3.7%,无缝钢管产量2630.3万吨,同比下降6.0%。2021年我国钢管表观消费7831.2万吨,同比下降5.7%。其中,焊管表观消费5527.6万吨,同比下降3.6%;无缝管表观消费2303.6万吨,同比下降7%左右。由此可见,2021 年我国钢管产量和表观消费量同比均出现下降。

2021年我国钢管产量约占我国钢材总产量7%左右,其中焊管占比69%、无缝管占比31%。目前中国钢管工艺、技术、装备基本体现国际水平,为我国钢管工业健康发展夯实了基础。

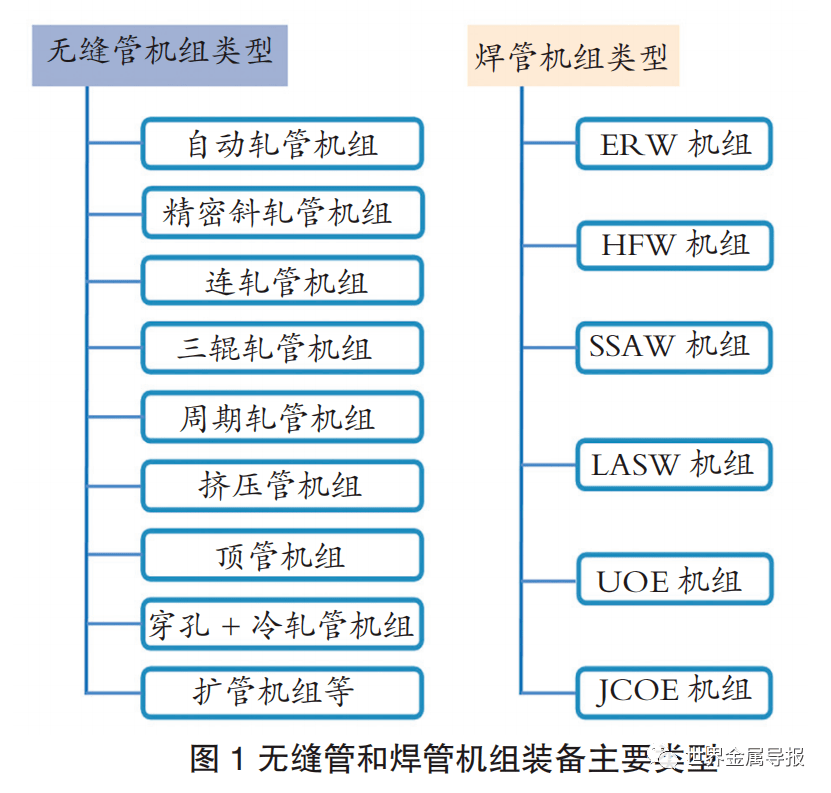

目前我国钢管生产机型齐全、工艺先进、规格、品种、质量、服务均能满足市场需求,国际市场竞争力也明显提升。行业生产企业机组装备主要类型见图1。

从目前的钢管行业情况来看,行业处于严重的产能过剩状态,行业盈利水平、利润能力较低,市场竞争激烈。未来几年内,在市场竞争压力下,钢管行业兼并重组步伐将加快,钢管产能结构不合理现象将逐步得到改善。2015年以来我国钢管产量逐步回落,预计“十四五”期间,我国钢管总产量或维持在约7000万-8000万吨。

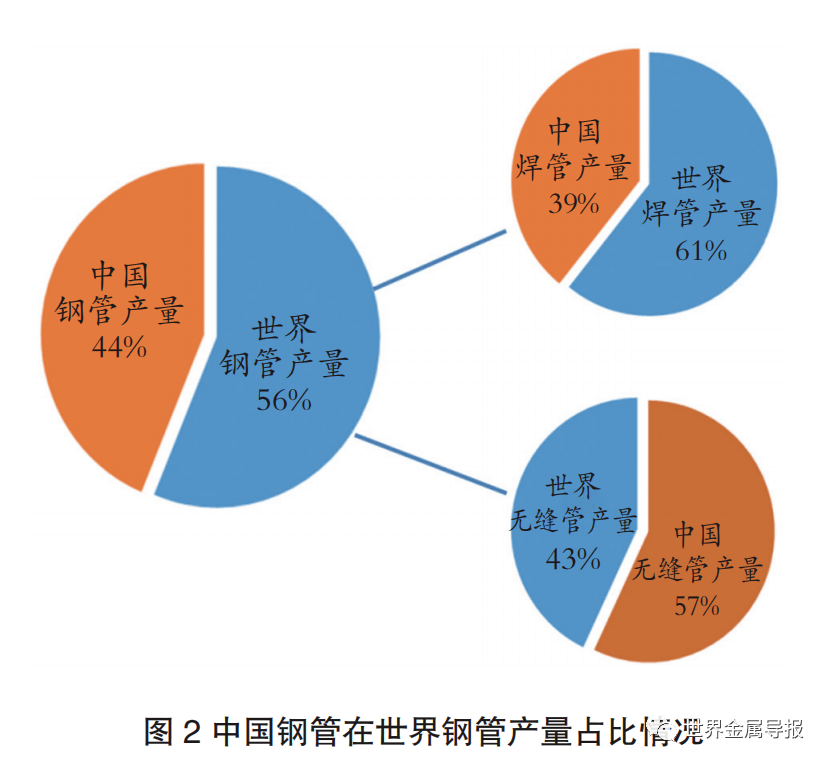

我国钢管产量数据在国际上是什么地位呢?2021年美国的粗钢产量是8601.2万吨,这说明中国的钢管产量和美国粗钢产量在一个数量级别(见图2)。

综合分析我国钢管行业产业结构现在的状况,重点体现在产业集中度较低、散乱无序、同质化严重,没有形成国际战略布局,在海外形成的生产能力较小。华东和华北是我国钢管行业的两大主要产区,同时也是我国钢管生产、加工的主要区域。其中焊管天津产能第一,无缝管山东产能第一,这已是多年不变的格局。另外,钢管行业的特点是以民营企业居多(特别是焊管),并且在产能上也相差较大,民营企业产能约占我国钢管总产能的2/3,国有企业约占1/3。

我国钢管生产企业主要集中在经济活跃、水陆运输便利、靠近产品销售的地区,即华北、华东两大区域。华北以天津、河北、山西为主,华东以山东、江苏、浙江为主,华北和华东两地无缝管和焊管产量分别占全国约70%以上。

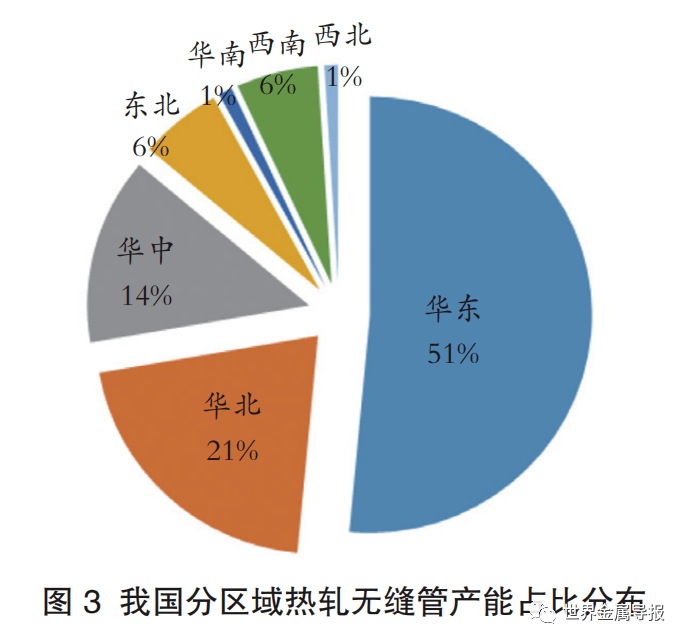

在我国钢管机组产能中,华东地区是我国无缝钢管机组产能最大的区域,区域内的山东省、江苏省是我国无缝钢管产量最多的两个省份。具体产能区域占比情况见图3。

据不完全统计,我国无缝钢管各类生产机组总计约460余台(套),产能规模约4500多万吨(不考虑淘汰和关停机组)。近年来由于淘汰落后产能和部分企业停产或破产,有部分机组关、停或淘汰,目前无缝钢管实际产能可能会有所下降。

华东区域有着较好的工业基础,山东、江苏、浙江、上海钢管企业起点较高,钢管品种规格门类比较齐全,装备水平普遍优于全国平均水平,其产品质量、生产技术、市场营销能力也高于国内其他区域。华东无缝钢管产能约占全国51%,焊管产能约占全国21%,且已经形成了一个产品门类齐全、上下游配套完整,市场培育成熟的产业集群。从该地区无缝钢管年产能分析,山东省、江苏省、浙江省、上海市布局比较集中,形成了多个上下游产业配套齐全的钢管产业集群,在行业高端产品中也占有较大比重。华东也是我国不锈钢管等高端产品生产比较集中的区域,钢管企业呈现多样性,且生产规模配套,有明确的市场细分和稳定可靠的环境,具备良好的产业结构。

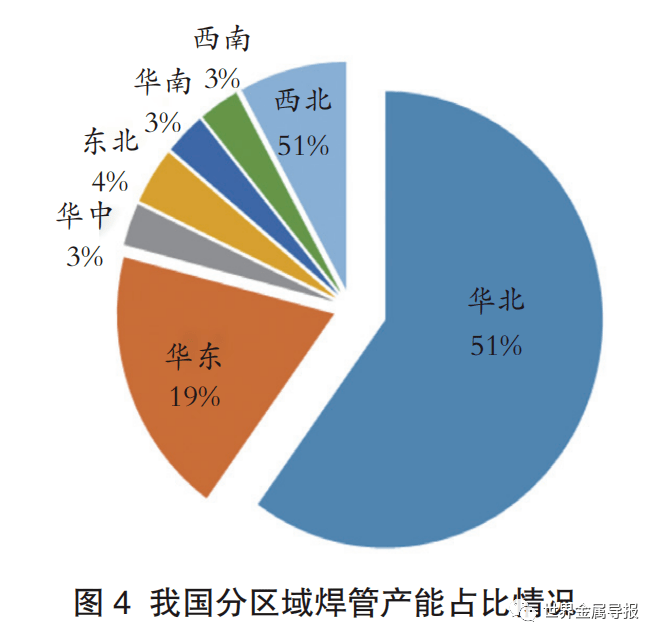

华北区域是我国焊管主要生产集散地,产能主要集中在天津、河北、山西等地,同时华北也是我国钢管需求、加工的主要区域,焊管产能约占全国60%;无缝钢管产能约占全国21%(见图4);其中焊管天津产能最大,在华北乃至全国都占有举足轻重的地位,这也是多年不变的格局。

总体来看,我国无缝钢管产能约在4500万吨左右;焊管产能约在7500万吨。目前国内无论是焊管还是无缝管产量均已达饱和状态,我国钢管产量2015年后呈现震荡下降态势,预测“十四五”期间内,无缝钢管年产量保持在约2600万-2800万吨水平;焊管年产量保持在约5000万-6000万吨水平。

综观国内钢管产业布局,钢管产业集中度偏低,重点体现在布局散乱、没有合理整合、同质化竞争严重,在国际上形成的生产能力也较低,没有形成国际战略布局。

近几年,钢管市场需求放缓,结构持续调整,整合优化布局,合理兼并重组,提升产业集中度,市场对高技术含量产品的需求有所增加(如不锈钢管、钛合金管等),这些变化将迫使钢管企业转变观念,紧紧抓住当前的有利时机,把精力和资源集中投入在比较有把握的、有前景的产品中,做出精品、做出品牌,做出竞争力,才能从容面对市场,各企业要因地制宜确定自己的合作伙伴,明确产品市场定位,或高端化,或个性化,或精品化;要减少同质化。提升产业智能化、绿色化发展,促进行业规范发展,以创新、结构调整化解行业产能过剩,这是未来钢管企业立于不败之地的基本保障。

当前钢管行业面临需求低迷的局势,无论是政策调整力度还是市场行情表现,都受到供给过剩的影响,后续还需关注稳需求措施的配合。由于新冠疫情管控措施的不断完善,2023年经济由非正常状态向“稳态”回归,行业趋势逐渐乐观。在外需走弱、出口回落的形势下,经济增长以内需驱动为主,稳增长加码,基建与制造业投资为主要抓手,稳定产供需齐发力,或会出现超预期结果。

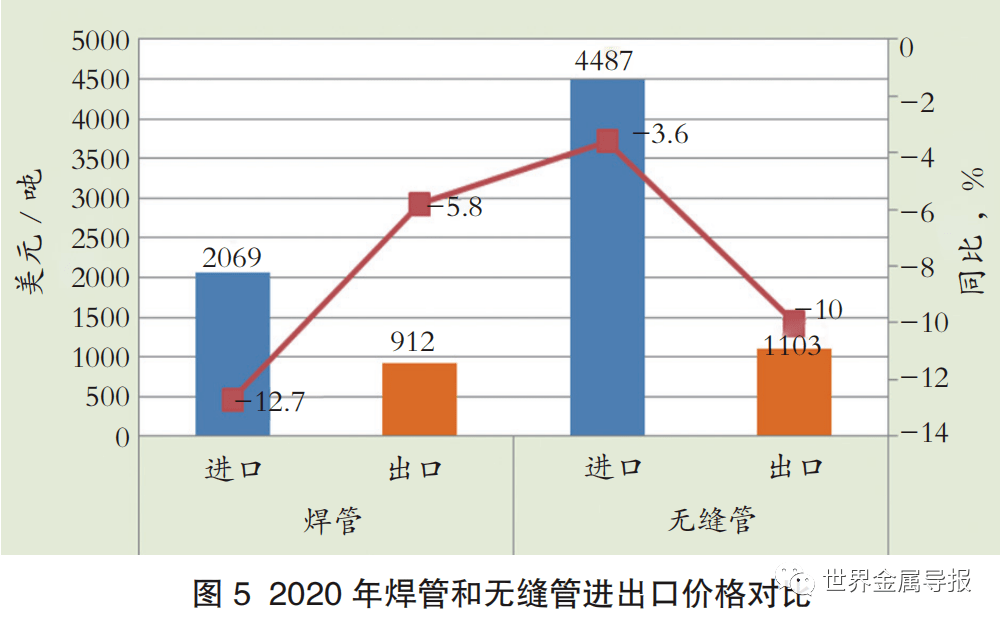

习主席2013年提出“一带一路”倡议发展构想,我国钢管行业积极落实“走出去”的发展战略,在国际化的进程中取得了一定的业绩,在结合自身实际发展的基础上,国外布局建厂增加,我国企业在国外建设的钢管厂遍布北美、东南亚、中东、非洲、独联体等地。据不完全统计,近年来我国在国外建设钢管厂情况为焊管生产线条,无缝管生产线条,多数钢管厂的产能在5万-10万吨。与国外企业在中国建设钢管厂的情况相比,我国在国外建设钢管厂的企业基本是以中低端产品为主,高端产品偏少,从钢管进出口价格上也能体现(见图5)。

我国钢管行业要抓住国家实施“一带一路”倡议发展机遇,积极“走出去”开展国际产能合作(包含上下游产业链合作),共建合作平台,共享合作成果,具体落实“一带一路”倡议。钢管企业要牢牢把握机遇、高度关注、做足功课、积极参与。国际化布局的实现并不只是在海外建厂(控股或收购),我国钢管企业在国际化的诸多方面仍然存在不足,如国际化发展理念和方式方法、核心技术、国际化人才培养、法律法规等。这些都导致企业国际竞争力总体偏低,很难参与国际竞争,所以我国钢管行业国际化发展的空间依然存在。但国际化发展之路任重道远,国际化发展所带动的竞争力提升还远未显现出来。要形成一批在国际资源配置中占主导地位的企业,形成一批能引领全球钢管行业技术发展、标准制定的企业,形成一批在国际上具有话语权和影响力的企业,要带动我国钢管行业迈向国际价值链高端,将生产、研发、服务分布世界各地,实现因地制宜、贴近客户的全球布局。实现国际化资源的调配,以及发展理念、品牌、企业文化和价值观的国际化,既具备很强的国际竞争力,又具备充足的全球抗风险能力。培育形成世界级钢管产业集群,还要走很长的路。

从2020年我国钢管进出口价格方面分析,无缝管进出口均价相差3384美元/吨,其中进口均价是出口均价的4.1倍;焊管进出口均价相差1157美元/吨,其中进口均价是出口均价的2.3倍。这种现象说明我国钢管行业中低端产品依然过剩、短板突出,高端产品出口比例偏低,在国际高端市场竞争力不强,没有形成足够的品牌支撑力,产业结构仍需进行深层次调整。2020年焊管和无缝管进出口价格及同比情况见图5。

目前,工业和信息化部将紧紧围绕集群培育目标任务,在总结经验基础上,拓展创新思路,形成政策合力,加快构建省级-国家级-世界级集群梯次培育发展体系,完善中央地方联动、部门协同的工作机制,完善产业、创新、财政、金融、区域和公共服务等集群政策支持体系,促进集流与合作,推动集群工作不断迈上新台阶。

从目前的情况来看,传统依赖上游原料且不具备高品质产品生产能力的钢管企业,市场竞争力将会下降,将被以下企业取而代之:生产高端产品、技术难度大、但利润良好的企业;具备高产能的长流程生产企业,这类企业具备原料生产能力,成本控制能力较强,产能足以覆盖全国,通过高产能实现盈利;区域性的小型生产企业,这类企业产能虽然较低,但立足于解决区域市场、靠近相应的产业园区、接近上下游产业链,生产的产品具备“专、精、特、新”特点;“小巨人”企业和“隐形冠军”企业。

展望未来,在一段时间内企业更新换挡、兼并重组的步伐将会加快。任何时候,机遇和挑战都是并存的,即使处于竞争压力的钢管行业也一样。坚持深化改革扩大开放。中国钢管工业加强产业现代化建设,破除制约高质量发展和一切不利于科学发展的体制机制。

整体来看,中国已变成全球钢管生产大国。随着中国钢管生产技术水平以及产品和服务质量的提升,中国钢管工业在国际市场上也拥有较强的竞争力,但作为钢管大国(强国)来讲,尽管中国在产量上拥有较大优势,但是在质量方面(如质量稳定性等)、高端产品生产、出口方面还有待提高,要成为名副其实的钢管强国,还需努力。但是面临着国内外高端产品需求量的增加,我国在技术上、工艺上、生产成本上、产品的效益上一直在不断的突破创新,进而满足国内外市场的需求,从而使我国在高端商品市场上的占有率更有优势。

2023年经济由非正常状态向“稳态”回归,经济稳步的增长转为以内需驱动为主。在行业红利消退时期,钢管企业应具备清晰的业绩稳健增长思维,要持续提升市场份额,这类企业后续的优势将越发明显,在经营韧性强劲,业绩持续修复,或将会出现超预期结果。

中国钢管工业要继续坚持低碳绿色发展。按照建设资源节约型、环境友好型社会的要求,全力发展循环经济、低碳经济,主动实施清洁生产,加强节能减排、低碳技术推广与应用,废弃物的资源化综合利用,积极培育低投入、高产出,低消耗、少排放,能循环、可持续的绿色企业,促进经济效益与生态效益相统一,企业未来的发展与环境保护相协调。此外,行业要带领企业懂得“守机待时,稳中求进,厚积薄发”,“可持续发展”,走对路,做对事,实现创利润,赢发展。(谷立功)

下一篇:【高端访谈】焊接钢制管行业发展空间可观 公司客户保留率达995%——访友发集团董事长李茂津

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.szqcdw.com

版权所有 © 2022 今晚直播的斯诺克比赛是什么_今晚直播的斯诺克比赛有哪些项目