圆钢系列

Mysteel:钢管品种2020年市场回顾及21年展望

时间: 2024-01-19 14:00:23 | 作者: 今晚直播的斯诺克比赛是什么

圆钢系列

概述:今年以来,国内钢管市场受年初疫情影响,价格大大下滑,随着国内疫情快速得到控制,钢铁企业逐步有序恢复正常生产,钢管价格也随着复工复产节奏一路上扬,但品种间强弱区别较大,焊管价格涨幅及利润明显大于无缝管。上半年焊管出现了短期的供需错配,价格及利润表现较好,随着三季度供应逐步跟上,利润水平也逐步下滑;无缝管一方面受国际疫情爆发影响,出口出现明显下滑,另一方面国内钢管产能过剩,内需虽然表现尚可,但整体供过于求的矛盾一直压制无缝管价格。笔者将围绕价格、供应、需求及下游等方面对全国钢管2020年做出总结并对2021年钢管市场做市场展望。

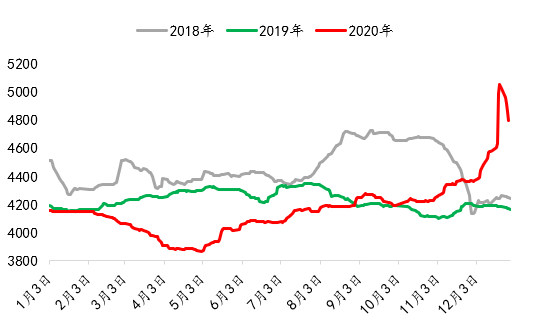

焊管全年均价下移。截至目前,2020年国内焊管全年平均价格为4163元/吨,2019年为4226元/吨,均价下移63元/吨;

高点上移,低点下移,价格振幅大于2019年。2020年焊管价格全年上下振幅为1191元/吨,2019年振幅为244元/吨。

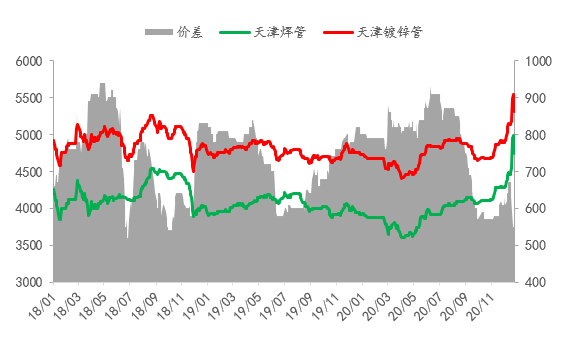

焊管与镀锌管价差变化幅度大,上半年与下半年差异明显。焊管与镀锌管价差在三季度出现断崖式下滑,上半年价差维持在800-900元/吨,三季度下滑后价差维持在550-600元/吨。

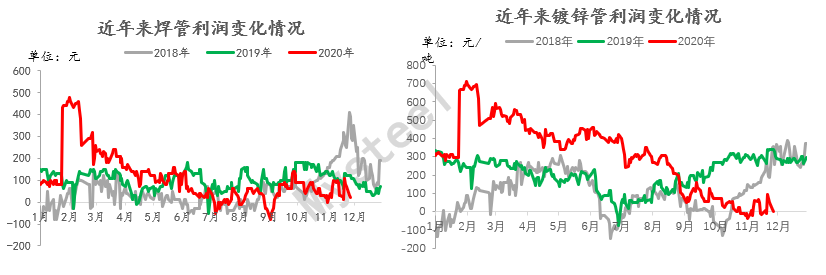

年度平均利润走阔。以天津市场价格核算,2020年焊管全年平均利润为107元/吨,同比高出7.4元/吨;镀锌管为307元/吨,同比高出96元/吨。

全年利润表现为前高后低,焊管利润相对镀锌管更为稳定。2020年焊管利润水平多维持在100元/吨上下波动,而镀锌管利润水平变化非常明显,上半年相当长一段时间维持在400元/吨以上,下半年下滑明显,从9月开始利润长期低于100元/吨。

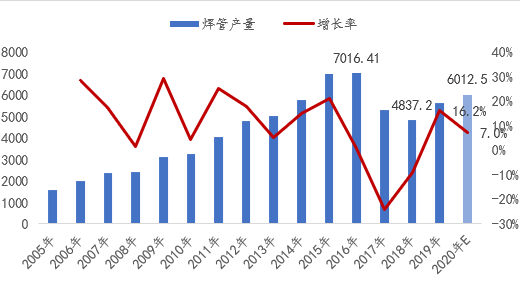

十三五期间,我国焊管产量2018年降至低点后,近两年呈现稳步增长态势,2020年预计国内焊管产量约为6013万吨,同比增长7%,增幅较2019年大幅收窄。

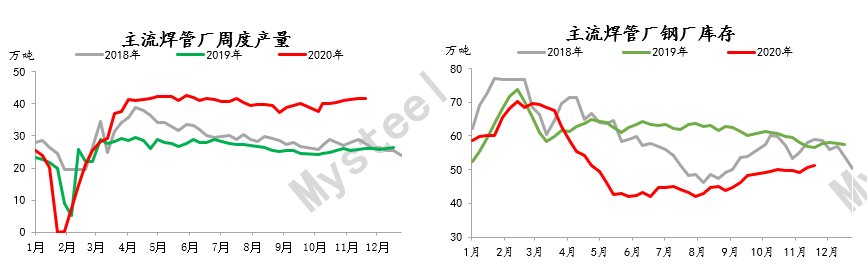

据我网对14家国内主流焊管生产企业统计,随着一季度逐步复工复产后,样本管厂周产量在长期保持40万吨以上,远高于去年同期水平。

管厂库存方面,进入四月后则出现了大幅度下滑,且远低于去年同期水平,供给端矛盾在二季度表现的较为突出。

截至12月10日,样本管厂库存为51.35万吨,同比下降12%,国内焊管社会库存为87.3万吨,同比增长24.3%,总库存同比增长7%。

疫情影响,旺季后移。传统旺季“金三银四”与“金九银十”均后移一个月,上半年旺季自3月中旬持续到5月中旬,下半年旺季自10月中旬持续至11月中旬。

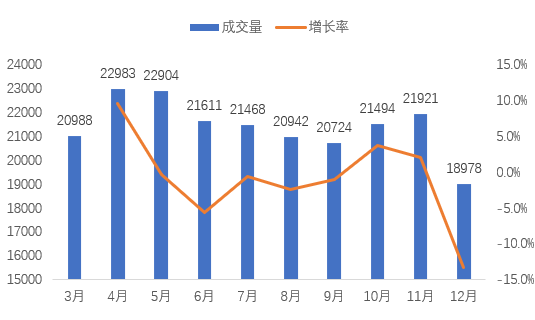

全年焊管成交量呈现明显的线性特征,淡旺季转换明显。据我网3月份有统计以来,全国焊管日均成交量最高出现在4月,且日均成交接近2.3万吨,最低出现在9月,日均成交在2.07万吨,高低差值近1300吨/日。

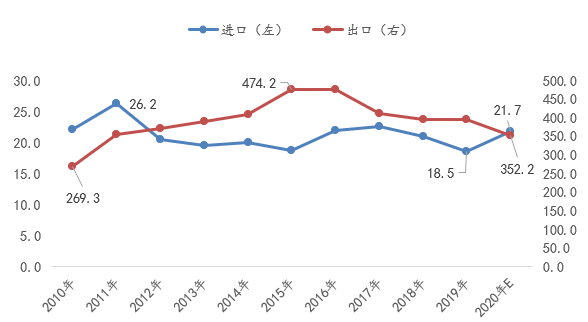

进口增长,出口下降。2020年预计我国焊管进口量预估为21.7万吨,同比增长17%,出口量为352.2万吨,同比下降11.1%,净出口330.5万吨,同比下降10%。

出口占产量比例连续两年下降。2020年我国焊管出口量占产量比例为5.86%,远低于往年水平。

表观消费量增长高于产量增长速度。2020年预计我国焊管表观消费量为5682万吨,同比增长8%。

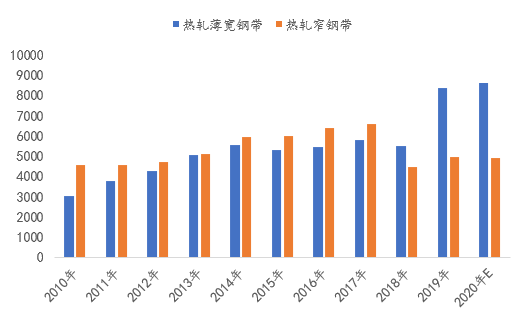

供应长期偏紧,带钢价格居高不下。随着华北地区带钢产能退出,带钢供应长期维持偏紧格局,社库在旺季加速消化后保持低位水平,需求端管厂方面产量增长明显,带钢供应缺口扩大,原料端供给矛盾突出,特别是窄带缺货持续影响了管厂生产。

从其替代产品热卷角度而言,卷带差在2019年经历长期倒挂后,2020年卷带差倒挂情况有所缓解,热卷替代效应减弱加剧了带钢供应偏紧。

2020年国内焊管、镀锌管价格呈“”型走势,基本面呈现高供给、高需求、低库存的“两高一低”格局,出口虽然受新管疫情影响较大,但得益于强大的内需支撑,国内焊管生产企业利润大幅好转,行业供需格局明显得到改善。

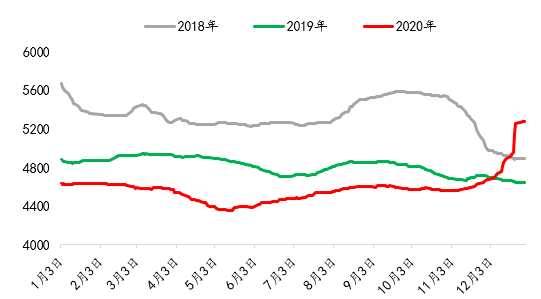

2018-2020年无缝管全年均价逐年下移一个台阶:截至目前,2020年全年无缝管均价为4573元/吨,与去年无缝管均价相比下跌237元/吨。

全年无缝管价格反弹疲软,但12月价格出现大幅补涨:截止12月29日,国内无缝管均价报5273元/吨,较年内低点4355元/吨上涨918元/吨;较年初价格4626元/吨,上涨637元/吨。

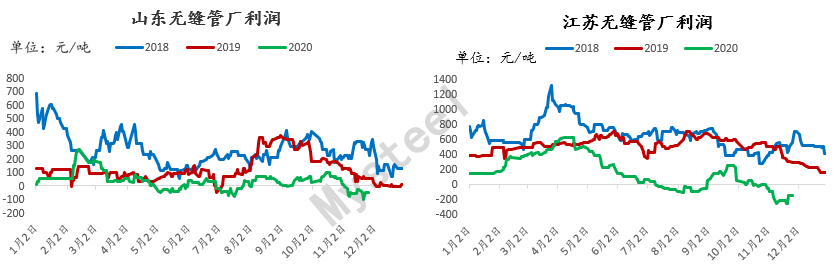

国内管厂利润长期处于盈亏边缘。利润方面,以山东江苏两地为例,山东地区无缝管管厂利润全年处于盈亏线上,而江苏地区无缝管管厂利润在下半年出现了明显的下滑,11月亏损甚至超过200元/吨。

由此可见,无缝管利润水平长期处于盈亏线,行业健康发展受到了明显阻碍。究其缘由,产能过剩导致无缝管供过于求是是主要原因,而激烈的市场争夺战是加剧了市场利润的收缩。

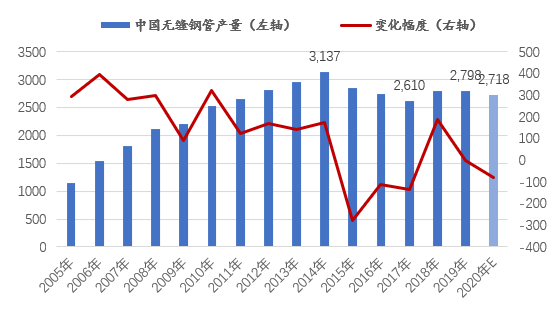

产量小幅下降,近几年产量变化幅度较小。我国无缝管产量2014年达到高点后,近几年呈现震荡下降态势,2020年预计国内无缝管产量约为2718万吨,同比下降2.86%。

我国无缝管产能严重过剩。相比产量,我国无缝管产量严重过剩,据不完全统计,截至2019年,我国无缝管年产能约为4200万吨。按2020年预估产量算,年度产能利用率约为64.7%。

据我网对10家国内主流无缝管生产企业统计,复工复产后,样本管厂周产量在长期保持8万吨左右,略高于去年同期水平。管厂库存方面,复工后样本管厂库存大幅度抬升,且远高于去年同期水平,管厂库存压力在二季度后表现突出。

整体从供应来看,无缝管全年供应仍处于偏宽松的局面,加之市场竞争较为激烈,在市场供过于求的情况下,价格长期处于低位水平。

2020年无缝管需求旺季主要集中在二季度和四季度两个阶段。由于疫情的影响,和焊管相似,旺季有往后推移的情况。在6、7、8月无缝管需求下滑明显,这也导致了无缝管反弹弱于其他品种,而四季度的需求释放刺激了无缝管在年终出现补涨行情。

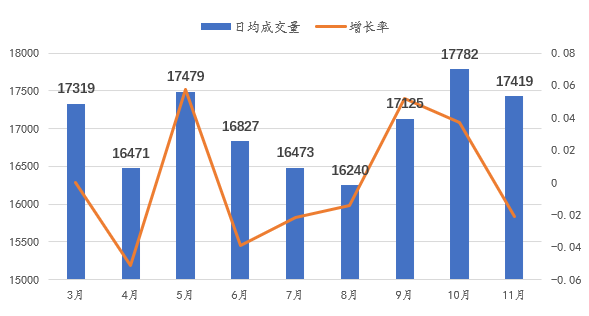

全年无缝管成交量淡旺季转换明显。据我网3月份有统计以来,全国无缝管日均成交量最高出现在10月,日均成交在17782吨,最低出现在8月,日均成交在16240吨,高低差值近1600吨/日。

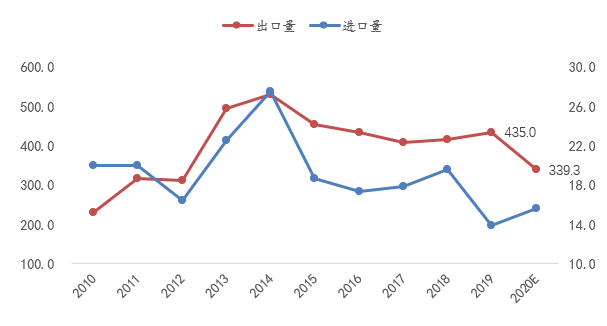

无缝管进口增长,出口下降。2020年我国无缝管进口量预估为15.6万吨,同比增长12.03%,出口量为339.3万吨,同比下降22.00%,净出口323.78万吨,同比下降23.12%。

出口占产量比例下滑。2020年我国无缝管出口量占产量比例为12.48%,同比下滑3.06%。

表观消费微幅增长。2020年预计我国无缝管表观消费量为2394.7万吨,同比增长0.73%。

从进出口角度来看,近年受到新冠疫情影响,我国无缝管出口降幅较为明显,而国内表观消费却表现尚可,虽然年初疫情影响了一部分需求,但内需依然较为强劲。

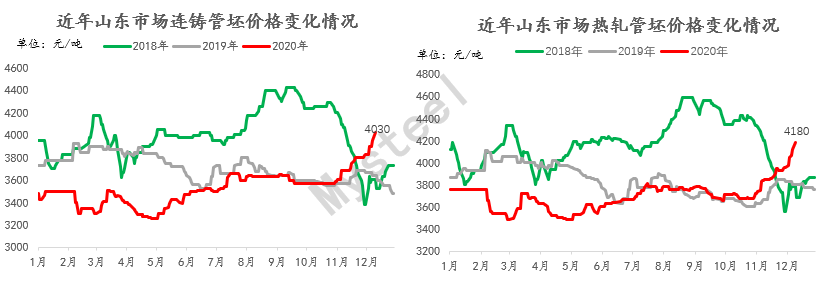

管坯价格涨势强于无缝管,价差连续两年下滑。2020年二三季度无缝管与管坯价格长期在500元/吨徘徊,四季度价差逐步收窄,管厂利润空间大幅下降。

一方面无缝管行业利润较差,管坯产量减少,另一方面管坯资源偏紧,短流程无缝管生产企业利润遭挤压;长流程管厂兴起,管坯外卖量减少。

2020年无缝管价格整体呈现“V”形走势,除12月价格出现明显拉涨外,价格振幅较小,属于钢材最弱的品种之一。无缝管产能严重过剩,行业竞争激烈,复工复产后管厂库存压力凸显,供给长期处于过剩状态。虽然内需尚可,但在疫情的影响下,无缝管出口大幅度地下跌,以出口为主的管厂皆转战国内市场,厂商全年利润下滑明显,行业发展形势较为严峻。

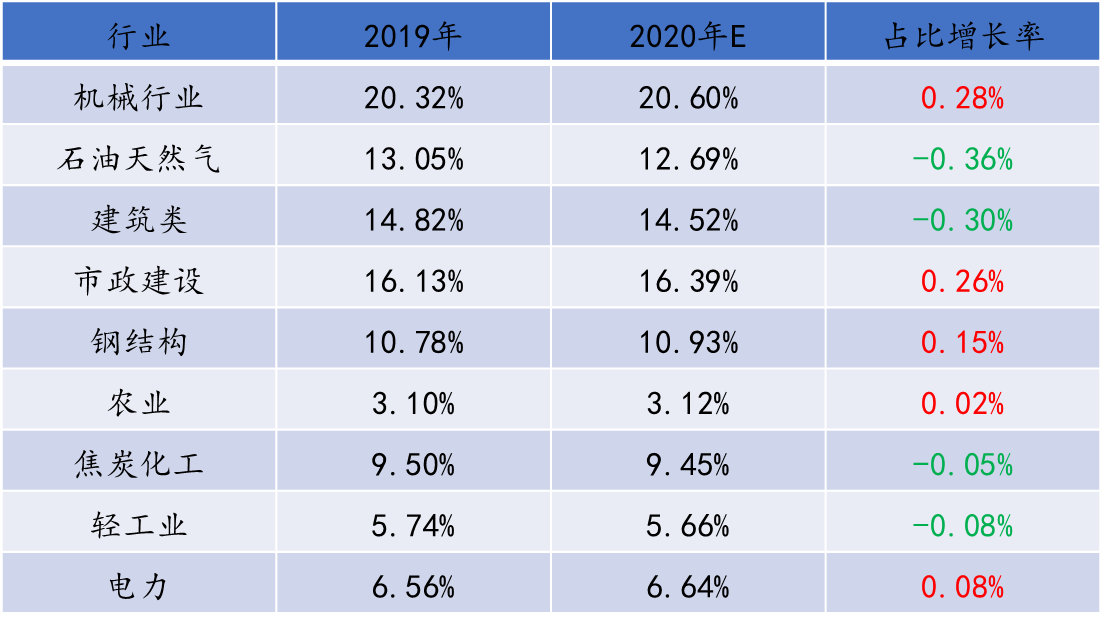

钢管下游消费结构分行业来看,主要集中在机械行业、建筑类,市政工程类,钢结构和石油天然气五大类。从2020年的下游消耗数据测算,这五大类行业占整个钢管总需求量的75.13%。其中机械行业占比20.60%,市政建设(包含城市水暖、交通运输、港口、护栏、地下管廊等)占比16.39%,建筑类(包含水暖管道,建筑消防管道、幕墙和工地架子管)占比14.52%,石油天然气占比12.69%,钢结构占比10.93%。剩下的煤炭化工占比在9.45%,电力、农业和轻工行业占比均在3%-7%之间。

价格展望:预计2021年全国钢管全年均价整体上移,其中焊管均价4000-4500,镀锌管均价4500-5200,山东地区无缝管出厂基价在4400-4900。价格强弱关系:镀锌管焊管无缝管。

焊管方面,由于产业集中度较高,新增产能可控,管厂产量自我调节能力较强,管厂产量或将与2020年类似维持高位,但供给过剩的压力或不明显,镀锌管由于热镀锌产能新增难度大,供不应求的情况更易出现;

无缝管方面,由于近几年无缝管产能新增规模较大,产量释放对价格的打压较为显著,目前处于新旧产能更新迭代的过渡阶段,行业重新洗牌的中后期,在市场供给格局逐步形成之后,产能过剩对价格打压的问题将逐步缓解,2021年无缝管产量将小幅回升。

需求端:国内疫情后经济刺激政策对基建、制造业等领域的支持或为国内钢管需求带来较强的保障,而钢管出口的恢复或将进一步缓解国内钢管供应端压力。

原料端:带钢与管坯由于产能退出供应在明年继续维持偏紧格局;唐山地区钢坯外卖逐步减少,钢坯供应缺口问题短期仍难缓解。

综合来看,2021年作为我国十四五规划开局之年,钢管内需有望稳步增长,同时国外疫情逐步控制之后,钢管出口有望进一步好转,在供给端压力缓解、原料价格支撑的情况下,预计2021年国内钢管价格稳中偏强运行。

下一篇:再辉不锈钢签约落户梧州添补广西不锈钢焊管制作空白

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.szqcdw.com

版权所有 © 2022 今晚直播的斯诺克比赛是什么_今晚直播的斯诺克比赛有哪些项目